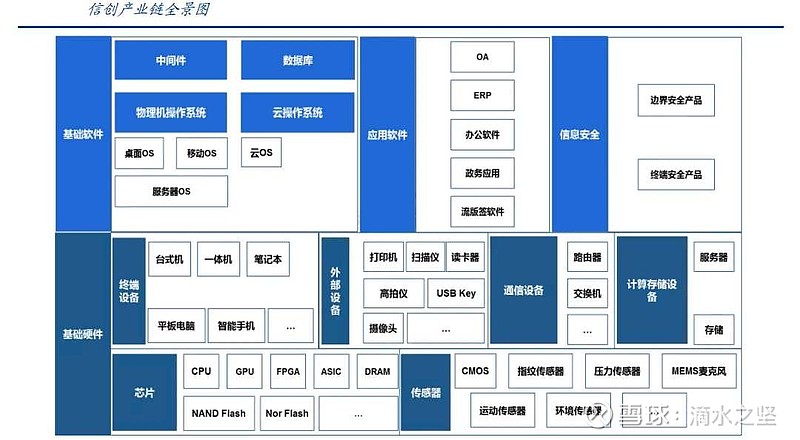

芯片是 ICT 产业基石,主要分为集成电路(CPU、GPU、FPGA、ASIC、存储芯片、MCU、电源管理芯片等)、功率芯片(IGBT、MOSFET 等)、光电子芯片(激光器芯片、光探测器芯片等)以及传感器芯片(MEMS、指纹识别芯片等)四类。目前,从计算机行业视角来看,关注度最高的芯片主要是集成电路中的 CPU 以及 GPU。

(1)CPU

1)概述

中央处理器(CPU)作为计算机系统的运算与控制的核心,是信息处理、程序运行的最终执行单元。

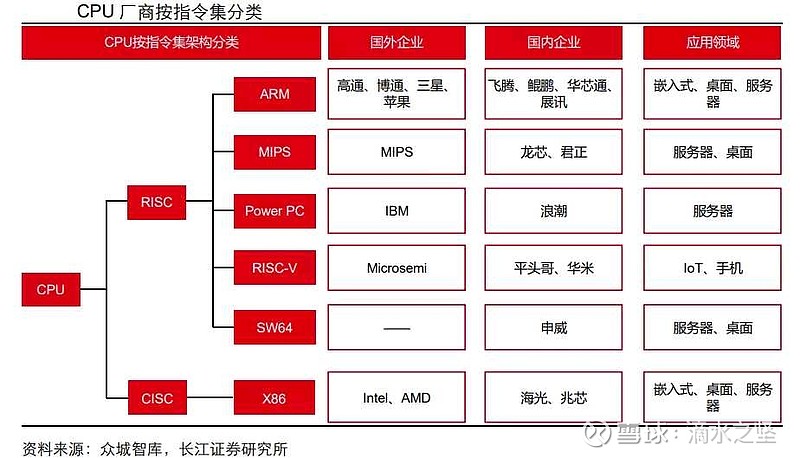

按照指令集,CPU 可以分为复杂指令集(CISC)和精简指令集(RISC)两大类。其中,复杂指令集主要以 x86 架构为主,应用于桌面 PC、服务器等领域,代表性厂商为 Intel、AMD。精简指令集主要包括 ARM、MIPS、Power PC、RISC-V、SW64,以 ARM 架构为代表,主要应用于手机、平板等移动终端,相关厂商包括:高通、三星、苹果、飞腾及鲲鹏(ARM 架构);MIPS、龙芯(MIPS 架构);申威(SW64 架构)等。

目前 CPU 行业主要由 Wintel 与 AA 两大生态体系主导。作为计算机中硬件与软件的接口,指令系统的内部设计是构建 CPU 生态的重中之重。目前 CPU 行业主要由两大生态体系主导:一是基于 X86 指令系统和 Windows 操作系统的 Wintel 体系;二是基于 ARM指令系统和 Android 操作系统的 AA 体系。Intel 于 1980s 便开始自研 X86 指令系统架构,技术性能积累深厚,同时通过与 Windows 系统形成“Wintel”联盟,构建起强劲的生态优势。在技术性能与产品生态的双重驱动下,Intel 逐步主导了桌面及服务器 CPU市场。ARM 则在苹果、高通、三星、华为、英伟达等厂商的协作下,凭借其指令系统开源、异构运算、可定制化等优势,最终占领了低功耗的移动市场。

全球 X86 CPU 市场中,Intel 是行业领军者,AMD 不断追赶。当前在各类指令集架构中,X86 架构占据服务器、桌面及笔记本电脑的主要市场份额,ARM 等非 X86 架构主要应用在移动终端等场景。据 Mercury Research 统计,2021 年 Q4 Intel 与 AMD 在全球 X86 CPU 市场分别占比 74.4%、25.6%,可见 Intel 具备领先优势,而 AMD 则处于追赶状态,市场份额从 20Q1 的 14.8%提升至 25.6%。

2)国内情况

目前国产 CPU 主要有龙芯、申威、鲲鹏、飞腾、海光、兆芯。按技术路线可大致分为三类:第一类是龙芯与申威,早期分别采用 MIPS、Alpha 指令集架构,目前都已自主研发指令系统,自主化程度最高。第二类是鲲鹏与飞腾,二者均采用 ARM 指令系统,企业可以基于指令集架构授权自主设计 CPU 核心,自主化程度较高。第三类是海光与兆芯,采用 X86 指令系统(仅为内核层级的授权),未来扩充指令集的难度较大,自主化程度较低。

三大技术路线在性能、生态、自主可控上各有优劣。对于授权+自研指令集架构的龙芯、申威,二者的自主可控程度最高,但是应用生态匮乏、技术性能相对较弱,不利于商业市场拓展。对于 IP 内核授权的海光、兆芯,二者的应用生态最为完善,技术性能也较高,但是授权级别仅为内核层级,未来扩充指令集的难度较大,安全自主部分仍有提升空间。对于指令集架构授权的鲲鹏、飞腾,二者的发展最为平衡,应用生态优于龙芯、申威,自主可控优于海光、兆芯,当前在信创市场中认可度较高,但鲲鹏芯片短期受流片限制导致供给不足。

申威的芯片产品主要应用于军方和超算领域,在党政及行业信创占比较小。相较其他CPU 厂商,申威是第一家已基本实现完全自主可控的企业,作为军方 CPU 的专供商,承接了军方大部分机密设备的 CPU 需求。基于持续稳定服务军方的需要,申威在研发出第一代基于申威 64 位指令集的 CPU 后,便用 SW64 替代了原先的 Alpha 指令集,可控程度最高,无需担心美国的制裁。同时,申威在高性能计算领域,尤其是服务器领域,技术优势明显,浮点运算算力相比同期外国处理器毫不逊色。

在党政信创领域,飞腾市占率最高,其次为鲲鹏与龙芯。分厂商来看,海光、兆芯的技术路线为 X86 内核层级授权,自主化程度较低。目前海光仅获得了 AMD 的服务器授权,并未获得 PC 端授权,2019 年被美国政府列入实体清单后,AMD 不再授权最新架构,导致海光技术迭代放缓;兆芯采用的是威盛电子的 X86 早期授权,技术性能相对落后,叠加兆芯的市场拓展也表现不佳,最终二者在党政领域的占比较小。龙芯最早开始芯片研发,积累了较多的国产整机与应用适配厂商,所以早期在党政领域占据了较高的份额。然而,由于 MIPS 架构本身的生态及性能劣势,随着飞腾与鲲鹏的入场,龙芯的市场份额有所下滑。当前,飞腾与鲲鹏虽然均采用的 ARM V8 架构,产品性能与生态相近,但华为海思由于近年来受到美国的重点制裁,产品供应链受到较大的影响,最终在市场份额上落后于飞腾。

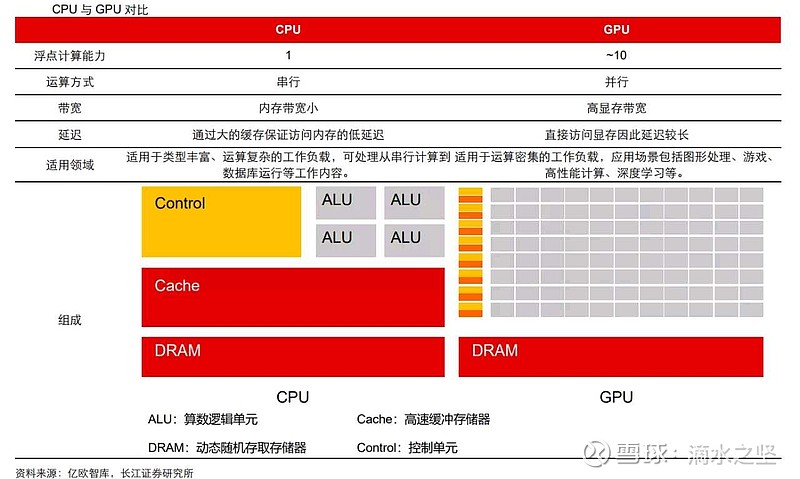

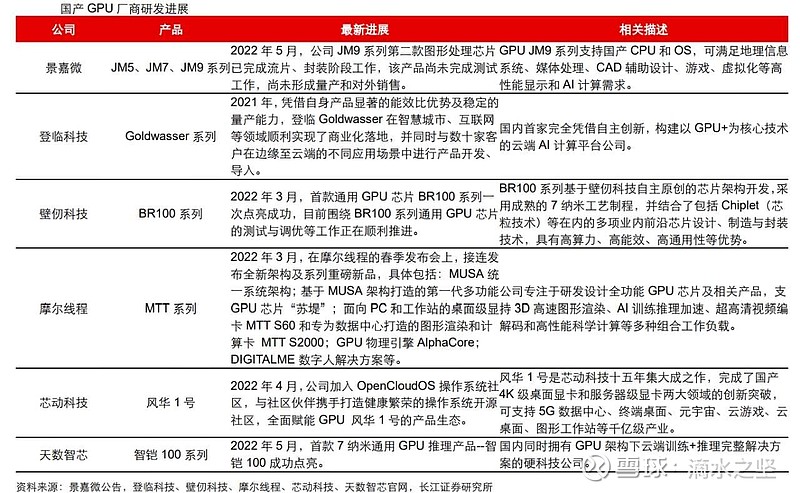

GPU 研发难度大,国产化壁垒高于 FPGA 和 ASIC 等同类 AI 芯片,也高于 CPU 芯片,叠加国产 GPU 开发对 CPU 的强依赖性,使得国产 GPU 产业与国外差距明显。

GPU 研发难度高于 FPGA 和 ASIC。在功能上,GPU 不仅要实现高性能的 AI 计算,而且还要支撑高质量的图形展示,相较于只做高性能计算的 FPGA 和 ASIC,GPU 硬件结构更为复杂,设计难度也更大。在算力上,主要用于 AI 计算的 FPGA 和 ASIC 只需要单浮点精度,而同时应用于 AI 计算和图形渲染的 GPU 则需要双浮点精度,所以 GPU对内核算力的要求也更高。

GPU 国产化壁垒高于 CPU。在 CPU 芯片的国产化道路中,本土厂商可以借助 IP 内核授权、指令集授权等方式引入国际厂商的 CPU 技术,无需从 0 到 1 开始研发,比如飞腾与鲲鹏通过指令集授权取得了 ARM V8 架构。相比之下,由于领军企业 NVIDIA 与AMD的GPU硬件架构和指令集均不对外授权,本土GPU厂商并没有类似的引入路径,只能完全自研。

GPU 对 CPU 的依赖性较强,制约了 GPU 国产化开发的步伐。GPU 结构相对简单,没有控制器,必须由 CPU 进行控制调用才能工作,否则无法单独工作。例如,即便华为海思的芯片设计能力已经达到了较高水平,但在 2018 年推出的 GPU Turbo 技术,也只是通过修改软件底层代码来提高 GPU 效能,而非完全自主研发。

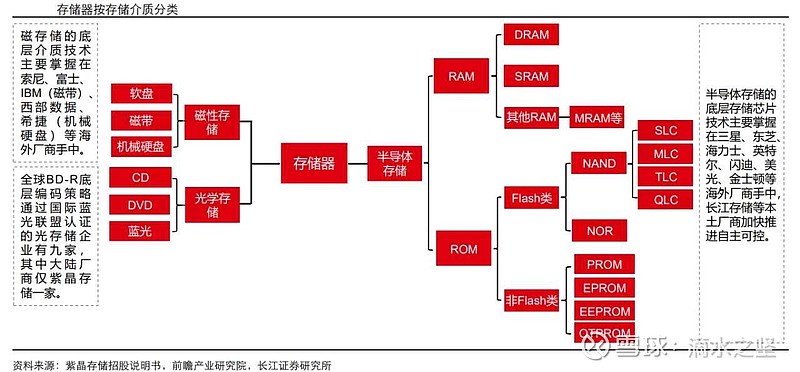

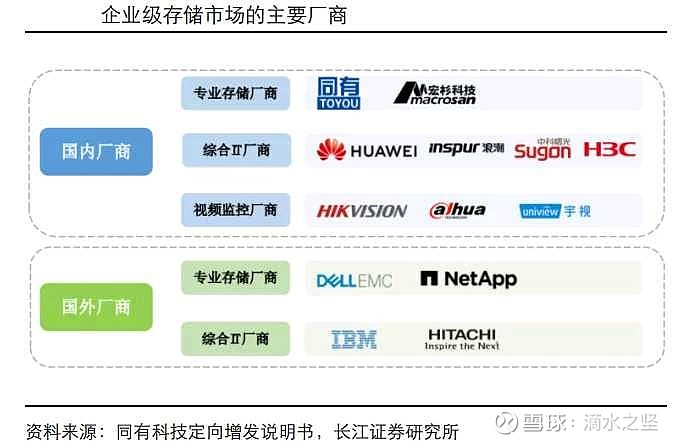

按照主营业务,存储厂商主要分为综合 IT 厂商与专业型厂商两类。其中,综合 IT 厂商侧重于提供一揽子整体 IT 解决方案,存储产品作为整体系统的一个环节,产品形态更为标准化,毛利率相对较高。相比之下,专业型厂商一般专注于存储系统底层,行业Know-how 优势明显,具备较强的个性化开发能力,同时产品售后服务的响应速度也更为迅速。目前,综合 IT 厂商主要包括 IBM、HITACHI 等国外厂商,华为、浪潮、中科曙光、新华三等一般性综合 IT 厂商,以及海康威视、大华股份、宇视科技等专攻视频存储领域的综合 IT 厂商。专业型厂商则包括 Dell、EMC、NetApp 等国外厂商,以及同有科技、宏杉科技等本土厂商。

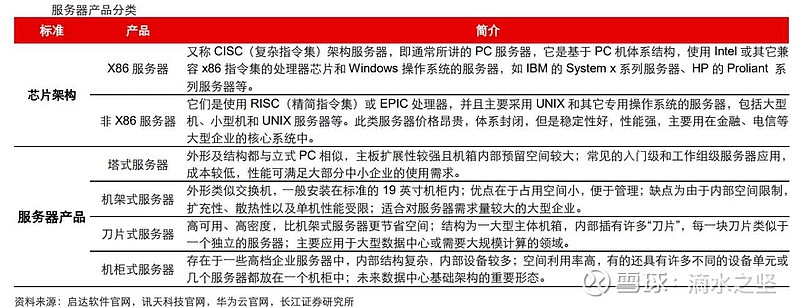

服务器是指在网络环境下对外提供服务的高性能计算机。目前,大部分互联网结构都是基于客户机-服务器模型,其本质主要为客户机请求、服务器响应,即服务器响应客户机请求,将数据提交给客户机,然后由客户机对数据进行计算,并向用户呈现计算结果。作为互联网上的网络节点,服务器存储、处理网络上 80%的数据、信息,因此也被称为网络的灵魂。服务器与普通的个人电脑功能类似,只是相对于个人电脑,服务器在稳定性、安全性、性能等方面都要求更高。按照芯片架构来看,服务器可分为 X86 架构服务器以及非 X86 架构服务器(ARM 为主)。按照服务器产品来看,服务器主要包括塔式、机架式、刀片式以及机柜式服务器。

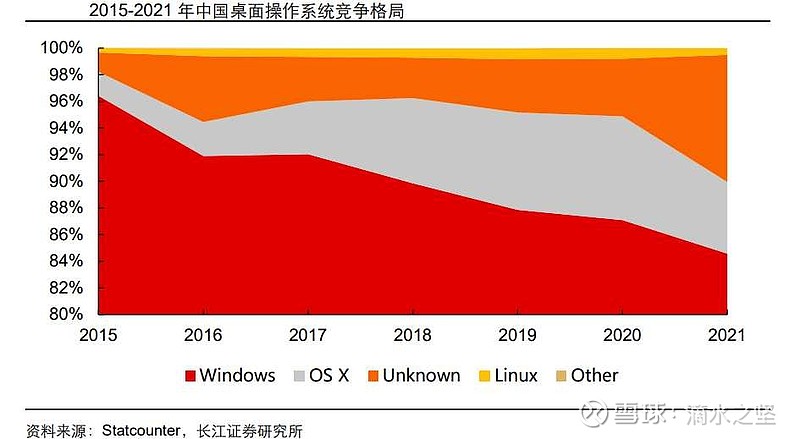

全球操作系统市场主要由 Windows、Android、iOS、OS X 以及 Linux 垄断,CR5高达 96.57%。在全球操作系统市场中,目前主要有 Windows、Android、iOS、OS X、Linux 五大操作系统参与竞争。其中,微软依靠“WinTel”+“软件付费”模式,主导着桌面 OS 与服务器 OS 市场,而谷歌依靠“Android+ARM”+“免费流量+增值服务”模式,成为移动 OS 龙头厂商。据 statcounter 统计,2021 年,Windows、Android、iOS、OS X、Linux 分别占比 31.62%、40.71%、16.52%、6.78%、0.94%,合计份额为 96.57%,市场集中度较高。此外,近些年随着智能手机等移动设备的快速普及,Android 系统的市场份额增长迅速,并在 2017 年首次反超 Windows。

2)国内情况

国产操作系统大多为以 Linux 为基础二次开发的操作系统。国产操作系统大多是本土厂商以 Linux 内核为基础,对内核代码进行修改和补充,加入 GUI(图形界面)、应用等部分,最终形成相应的 Linux 发行版。Linux 的发行版本主要分为两类:一类是商业公司维护的版本,以 Redhat 为代表;另一类是社区组织维护的版本,以 Debian 为代表。在基于 Debian 版本衍生的系统产品中,代表性厂商包括麒麟软件、武汉深之度、凝思等,而基于 RedHat 版本而打造产品的本土厂商则包括普华、中标软件(后整合为麒麟软件)、中兴新支点、红旗以及中科方德等。

目前国产 OS 厂商的市场份额相对较低。据 Statcounter 统计,在中国桌面操作系统市场中,2021 年 Windows、macOS、Unknow(未知)、Linux的市占率分别为 84.57%、5.38%、9.55%、0.49%。可见,目前 Windows、macOS 仍处于主导地位,近年来在国内市占率虽逐步下降,但依然占有 90%左右的市场份额。国产操作系统主要在 Linux 分类,市占率还有待提升。国产操作系统中,麒麟与统信目前的竞争实力最强,呈现双寡头格局,其中麒麟常年占据中国 Linux 市场占有率第一。不过,由于国产 OS 产业仍处发展初期,尚未形成稳定清晰的市场格局,所以传统厂商、科技巨头及创业公司均有机会。在信创市场领域,经过之前的市场竞争,中国软件逐步提升自身份额,呈现细分行业龙头潜力。

(2)数据库

1)概况

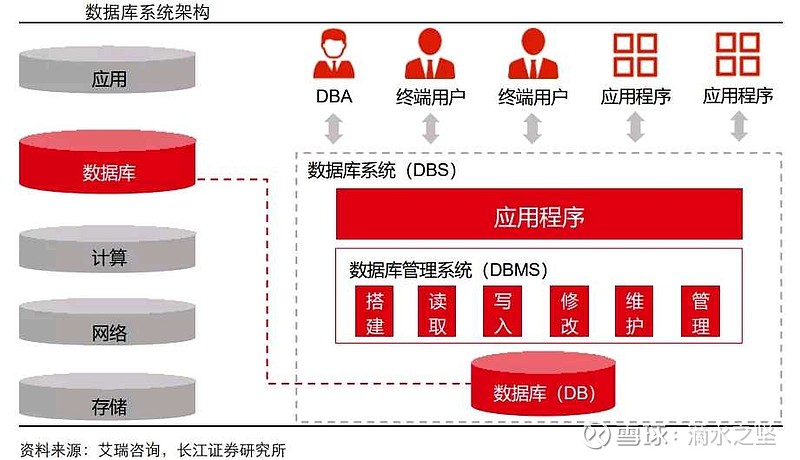

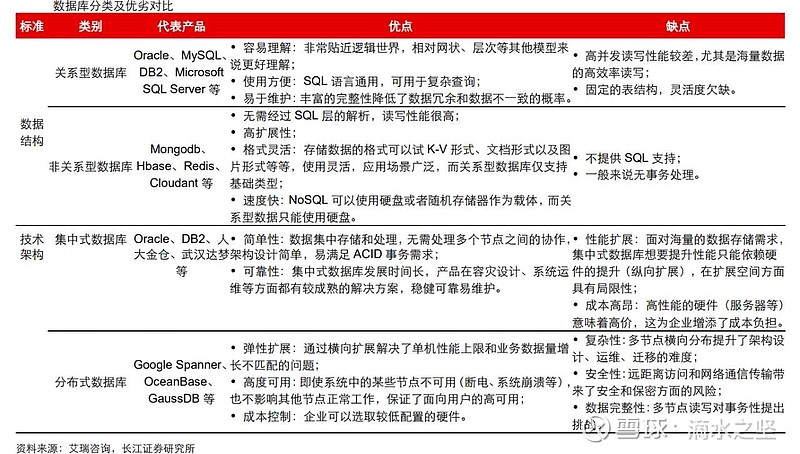

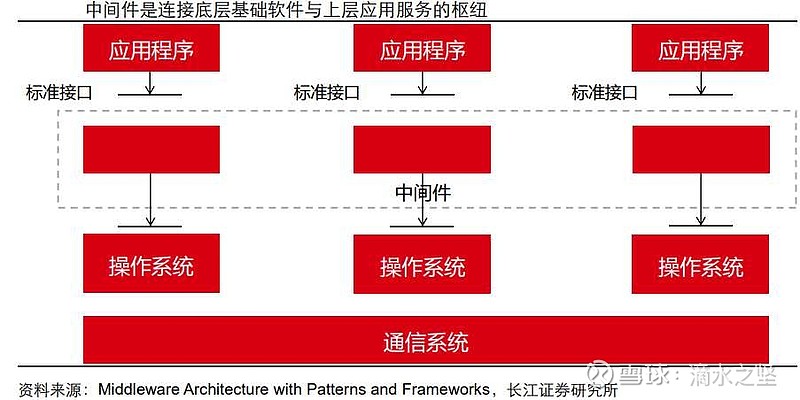

数据库(Database,DB)是按照一定的数据结构组织、存储、管理数据的大容量电子文件柜。数据库管理系统(Database Management System,DMBS)是负责数据库搭建、使用和维护的大型系统软件,它对数据进行统一控制管理,以保证数据的完整性和安全性。数据库、数据库管理系统、应用系统、数据库管理员和用户共同组成了数据库系统(Database System,DBS)。在计算机系统中,数据库处于 IT 架构的核心位置,向上是各种应用的支撑引擎,向下调动计算、网络、存储等基础资源。数据库与操作系统、中间件并列为三大基础软件,高度复杂且技术壁垒深厚,是我国信创产业攻关的核心领域。

海光信息诞生于 2014 年,主要产品包括海光通用处理器(CPU)和海光协处理器(DCU),其中海光 CPU 涵盖 7000、5000、3000 系列,DCU规划为 8000 系列。截至目前,海光 CPU 已经有海光一号和海光二号两代产品实现了商业化应用,海光三号已经完成产品验证,海光四号处于研发阶段。海光 DCU 系列产品深算一号已经实现商业化应用,深算二号处于研发阶段。

海光 CPU 兼具性能及生态优势。性能:通过对比 2020 年 Intel(与海光 7285 同期)发布的 6 款至强铂金系列产品与海光 7285 产品(采用业界国际通用的测试程序 SPEC CPU2017 测试数据),可以看到二者的实测性能总体相当。生态:微软和英特尔各自凭借自身的规模效应和技术优势,使其产品 Windows和 Intel CPU 占据了绝大部分市场份额,并结成“Wintel”技术联盟,该联盟的基本特点为基于 x86 架构优化各类软件应用,生态优势明显。海光 CPU 便是基于 X86 架构,相较飞腾、鲲鹏以及龙芯等国产芯片,海光兼容性良好,客户的软硬件适配成本相对较低。

(2)天津飞腾

天津飞腾诞生于 2014 年,主要产品涵盖服务器CPU、桌面 CPU、嵌入式 CPU 以及飞腾套片四大板块。作为国内领先的自主核心芯片提供商,公司致力于飞腾系列国产高性能、低功耗通用计算微处理器的设计研发和产业化推广,同时联合众多国产软硬件生态厂商,提供基于国际主要技术标准、中国自主先进的全国产信息系统整体解决方案。

鲲鹏处理器基于 ARM V8 指令集架构授权,自主设计 CPU 内核,兼容 ARM 全球生态。围绕鲲鹏处理器,华为打造了“算、存、传、管、智”五个子系统的芯片,分别对应 ARM 处理器、智能 SSD控制、智能融合网络、智能管理以及人工智能芯片五类。2019 年 1 月,华为发布鲲鹏 920 处理器,该芯片是目前业界最高性能 ARM-based 处理器。